[스마트경제] 입주 1년차 이하 신축 아파트의 전세가율이 80%를 넘어서며 청약시장에 호황이 이어지고 있는 것으로 밝혀졌다.

2020년 아파트 평균 청약경쟁률은 전국 30.7대 1, 서울 105.9대 1(1순위, 6월 3일 기준)로 2019년 전국 14.5대 1, 서울 32.3대 1에 비해 큰 폭으로 증가했다. 최소분양가가 17억4100만원인 ‘아크로서울포레스트’는 최대 21만5085명(97㎡면적)이 무순위로 청약접수 했다. 대출이 안되고 계약금만 1억7410만원인 고가 아파트 분양에 수요자가 대거 몰리면서 화제가 됐다.

직방은 8일 최근 청약시장 호황의 원인을 알아보기 위해 입주 1년 미만 아파트를 대상으로 분양가격대비 전세가율을 분석했다.

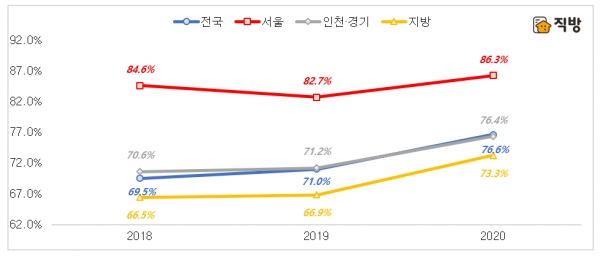

2020년 입주 1년차 이하 아파트의 분양가 대비 전세가율은 전국 76.6%, 서울 86.3%로 조사됐다. 2018년 전국 69.5%, 서울 84.6%에 비해 전국 7.1%p, 서울 1.7%p 상승했다. 인천·경기는 2018년 70.6%에서 5.8%p 상승한 76.4%, 지방은 2018년 66.5%에서 6.8%p 상승한 73.3%로 조사됐다. 지방의 신축 아파트 분양가 대비 전세가율이 상대적으로 상승폭이 컸다.

2020년 신축 아파트의 분양가격대별 분양가 대비 전세가율은 전국의 경우 6억원~9억원 이하가 82.4%로 가장 높았다. 인천·경기의 분양가 6억원~9억원 이하 신축 아파트 분양가 대비 전세가율이 90.7%로 높게 나타난 것이 영향을 미쳤다. 서울의 6억원~9억원 이하 신축 아파트 분양가 대비 전세가율은 81.6%로 80% 이상으로 조사됐다.

서울 신축 아파트 분양가 대비 전세가율은 4억원 이하가 90.0%로 가장 높고, 4억원~6억원 이하 89.8%, 15억원 초과 89.6% 순으로 조사됐다. 분양가격이 6억원 이하에서 전세가율이 상대적으로 높았고, 15억원 초과도 강남·서초에서 전세거래가 발생하면서 분양가 대비 전세가율이 90%에 육박했다.

인천·경기 신축 아파트 분양가 대비 전세가율은 분양가격이 6억원~9억원 이하 구간이 90.7%로 가장 높았고, 그 외 분양가격대는 80% 이하였다. 지방은 모든 분양가격대가 80% 이하로 조사됐고, 분양가 15억원 초과는 53.7%로 상대적으로 낮게 조사됐다.

기존 아파트의 매매실거래가 대비 전세실거래가와 신축 아파트 분양가 대비 전세가율을 비교하면 지방을 제외하고 전국과 서울, 인천·경기는 신축 아파트 분양가 대비 전세가율이 기존 아파트 매매실거래가 대비 전세실거래가에 비해 높은 것으로 조사됐다. 지방은 기존 아파트가 74.9%, 신축 아파트 73.3%로 기존 아파트가 1.6%p 높은 것으로 나타났다.

특징적인 것은 서울의 신축 아파트 분양가 대비 전세가율이 기존 아파트 매매실거래가 대비 전세실거래가에 비해 29.6%p 높게 형성되면서 다른 지역의 차이에 비해 큰 차이를 보였다. 서울은 기존 아파트 보다 분양아파트가 전세를 활용한 레버리지 효과가 더 크게 나타나고 있다.

서울을 제외하고 시도별로 기존 아파트의 매매실거래가 대비 전세실거래가 보다 신축 아파트 분양가 대비 전세가율 차이가 10%p 이상 높은 지역은 대전(25.1%p), 세종 (20.3%p), 광주(12.6%p)로 이들 지역은 청약시장 호황이 이어지면서 청약미달이 없는 지역들이다. 또한 신축 아파트 분양가 대비 전세가율이 세종(67.6%)을 제외하고 광주 89.2%, 대전 95.7%로 80% 이상으로 나타났다.

대출 규제의 영향으로 고가 아파트의 자금 조달이 어려워지면서 매매시장은 거래량 감소 등 안정된 모습을 보이고 있다. 이런 매매시장의 안정세와 달리 청약시장은 수요가 집중되면서 과열양상이 나타나고 있다.

청약시장의 호황은 분양 이후 발생하는 시세차익과 신축 아파트 선호뿐 아니라 전세를 활용한 자금 조달의 수월성도 원인으로 판단된다. 서울의 경우 분양가의 80%이상을 전세를 활용해 조달할 수 있어 초기 20%의 계약금만 자기자본만 필요한 상황이다.

중도금대출도 주택담보대출처럼 규제를 받고 있지만 기존 주택에 비해 높은 전세레버리지 효과는 자금조달에 대한 부담을 줄여주고 있다. 또한 아직 민간택지분양가상한제 시행 전이라서 거주의무기간에 대한 부담이 없다는 점도 작용하고 있는 것으로 판단된다.

함영진 직방 빅데이터랩장은 “수도권 외에도 지방의 공공주택으로 거주의무기간을 확대하고 분양가상한제 아파트의 거주의무기간이 적용되면 현재와 같은 전세레버리지 효과는 줄어들 수 있다”면서 “하지만 ‘아크로서울포레스트’와 ‘영통자이’의 사례와 같이 무순위 청약 등의 기회가 발생할 경우 청약수요가 집중되는 현상은 이어질 수 있다”고 밝혔다.

이동욱 기자 dk@dailysmart.co.kr