KB금융그룹과 국민은행 NIM은 각각 1.74%, 1.50% 기록

국민은행, 올해 상반기 당기순익 1조2467억원

[스마트경제 복현명 기자] KB금융그룹은 21일 인터넷∙모바일 생중계를 통해 2020년 상반기 경영실적을 발표했다.

KB금융그룹의 2분기 당기순이익은 9818억원으로 금융시장 안정화에 따른 기타영업손익 회복과 더불어 증권, 카드 등 비은행 계열사의 견조한 수수료이익 확대, 보험손익 실적 개선에 힘입어 다소 부진한 실적을 기록했던 전분기 대비 34.6%(2523억원) 증가했다.

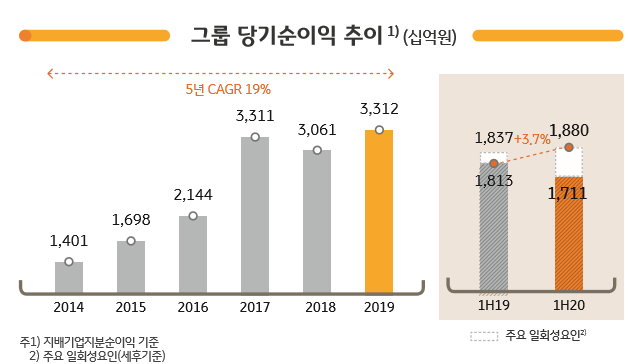

상반기 당기순이익은 1조7113억원으로 전년동기 대비 6.8%(1255억원) 감소했으나 이는 이자이익과 순수수료이익의 견고한 성장에도 불구하고 이번 분기에 미래 경기전망 시나리오를 반영하여 선제적으로 추가 대손충당금을 적립한 영향 등이 반영된 것으로 이런 요인을 제외하면 견조한 기조를 유지했다.

KB금융그룹의 부문별 경영실적을 보면 올해 상반기 순이자이익은 4조6832억원으로 전년동기 대비 1340억원 증가했다. 이는 기준금리 인하, 안심전환대출 취급 등에 따른 순이자마진(NIM) 축소에도 불구하고 은행과 카드의 견조한 여신성장에 기반한 것으로 보인다.

2분기 그룹과 은행의 NIM은 각각 1.74%, 1.50%로 은행 NIM은 저원가성예금 증가와 정기예금 축소에 따른 조달부담 완화에도 불구하고 기준금리 인하 영향이 본격적으로 반영되고 외화유동성 관리 부담이 일부 증가하면서 자산수익률이 축소된 영향을 받았으며 KB금융그룹의 NIM은 은행 NIM 하락에 카드론, 현금서비스 등 카드의 중금리 상품 취급액 감소로 카드 NIM이 하락한 영향이 더해지면서 전분기 대비 10bp 하락했다.

상반기 순수수료이익은 주식거래대금 관련 수탁수수료와 IB수수료 중심으로 증권업수입수수료가 59.5%(1260억원) 증가하고 카드 이용금액 증가와 비용 절감 노력의 결실로 신용카드수수료손익이 확대되는 등 비은행 부문의 실적이 증대돼 전년동기 대비 21.6% 증가한 1조3181억원을 기록했다.

재무상태의 경우 KB금융그룹의 올해 6월말 기준 총자산은 569조6000억원으로 대출채권과 금융자산 중심으로 전년말 대비 9.9%(51조1000억원) 늘었고 그룹의 관리자산(AUM)은 304조7000억원으로 증권 투자자예수증권과 자산운용 수탁고 증가의 영향을 받았다.

자산건전성을 의미하는 연체율은 0.32%, 고정이하여신(NPL) 비율은 0.48%로 3월말 대비 각각 0.04%포인트, 0.02%포인트 하락했다.

또 BIW자기자본비율과 보통주자본비율은 기업대출과 신용대출 중심의 여신성장에 따른 위험가중자산 증가에도 불구하고 견조한 순이익 증가와 자본증권 발행, 유가증권 매각 등 전략적인 자본관리로 각각 14.13%, 12.80%로 집계됐다.

◇국민은행, 2분기 당기순익 6604억원…전분기 比 12.6% ↑

주요 계열사 경영실적을 보면 먼저 KB국민은행의 상반기 당기순익은 1조2467억원으로 전년동기 대비 4.5%(584억원) 감소했으나 일회성 요인을 제외하면 전년동기와 유사한 수준이었으며 2분기 당기순익의 경우 전분기 대비 741억원(12.6%) 늘어난 6604억원을 기록했다.

이어 NIM은 저원가성예금 증가와 정기예금 축소에 따른 조달비용 감소에도 불구하고 기준금리 인하 영향이 본격적으로 반영되고 외화유동성 관리 부담이 일부 증가하면서 자산수익률이 다소 축소돼 전분기 대비 6bp 하락한 1.50%였다.

6월말 기준 연체율은 0.21%, 고정이하여신(NPL) 비율은 0.33%로 3월말 대비 0.03%포인트 하락했고 NPL 커버리지 Ratio는 134.5를 기록했다.

◇KB손해보험과 KB국민카드, 상반기 당기순익 각각 1440억원, 1638억원

KB손해보험과 KB국민카드의 상반기 당기순익은 각각 1440억원, 1638억원으로 KB손해보험은 자동차손해율 개선에도 장기보험과 일반보험 중심으로 손해율이 상승한 영향을 받았으며 KB국민카드의 경우 카드론과 할부금융 등 금융자산 성장과 카드 이용금액 증가, 비용 절감 노력 등으로 전년동기 대비 12.1%(177억원) 늘었다.

KB금융그룹 관계자는 “지난 1분기에 금융시장의 급격한 변동성 확대로 일시적으로 확대됐던 기타영업손실이 2분기 들어서는 금융시장 안정화로 상당부분 회복되고 증권, 카드 등 비은행 계열사의 수수료이익이 확대된데 힘입어 양호한 실적을 시현했고 코로나19로 촉발된 경기침체와 금리하락이 이어진 어려운 영업환경 속에서도 견고한 여신성장과 비은행 부문 강화의 결실로 그룹의 안정적인 이익창출력을 재확인했다”고 설명했다.

이어 “이번 분기에는 보수적 관점의 미래 경기전망 시나리오를 적용하고 Stage 1의 일부 고위험 여신을 Stage 2 여신으로 재분류하는 등 경기침체 장기화에 따른 건전성 악화 가능성에 선제적으로 대비하고자 그룹 차원에서 약 2060억원 규모의 추가 대손충당금을 적립했다”며 ”잠재부실 여신에 대해 상시 모니터링을 가동하고 보다 정교한 사후관리를 실시하는 등 그룹의 건전성과 리스크 관리에 만전을 기하고 있다”고 말했다.

복현명 기자 hmbok@dailysmart.co.kr