[스마트경제=복현명 기자] KB금융그룹은 21일 인터넷ㆍ모바일 생중계를 통해 2021년 3분기 경영실적을 발표했다.

KB금융의 3분기 당기순이익은 1조2979억원으로 안정적인 순이자이익, 순수수료이익 증가와 더불어 신용손실충당금전입액 감소 등에 힘입어 전분기(1조2043억원) 대비 7.8% 증가했고 대손충당금 환입 등 주요 일회성 요인을 제외한 경상적 기준으로도 견조한 이익 증가세를 유지했다.

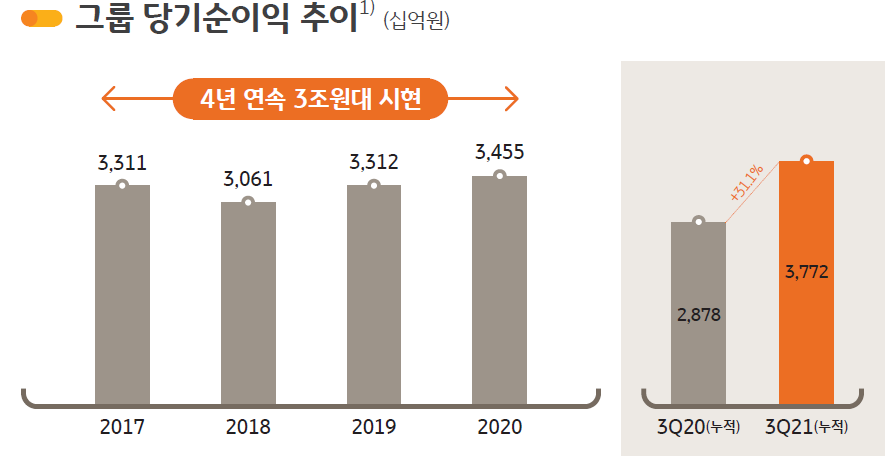

3분기 누적기준 당기순이익은 3조7722억원으로 사업 부문별 핵심 비즈니스 강화를 통한 수익창출 기반 확대, M&A를 통한 비즈니스 포트폴리오 다각화 노력 등에 힘입어 전년동기(2조 8779억원) 대비 31.1%(8943억원) 증가했다.

또 이날 실적발표회에서 KB금융그룹은 이달 말 새롭게 선보이게 될 그룹의 대표 디지털 플랫폼인 ‘KB 스타뱅킹’에 관해 상세히 소개했다.

새로운 ‘KB 스타뱅킹’은 계열사마다 가지고 있는 핵심서비스를 하나의 앱으로 제공해 그룹의 Hub 역할을 수행하는 확장형 종합금융플랫폼으로서 계열사의 대표 핵심서비스를 추가 앱설치나 앱에서의 이탈 없이 사용할 수 있을 뿐만 아니라 정부24, 홈택스 등 외부채널과도 끊김 없이 연결되는 유연한 플랫폼 기반을 갖추는 한편 데이터 기반의 개인화 서비스를 제공해 고객 Engagement를 강화함으로써 고객가치를 제고할 방침이다.

부문별 경영실적을 보면 KB금융그룹의 3분기 누적 순이자이익은 8조2554억원으로 전년동기 대비 1조1120억원 증가했다.

3분기 그룹과 은행의 NIM은 각각 1.83%, 1.58%를 기록했으며 은행 NIM은 선별적이고 정교한 여신 Pricing 정책, 운용자산 수익률 제고 노력 등으로 전분기 대비 2bp 개선됐고 그룹 NIM은 카드 NIM이 자산성장에 따른 조달부담 영향으로 축소되었으나 은행 NIM이 개선된데 힘입어 전분기 대비 1bp 개선됐다.

KB금융그룹의 2021년 9월말 기준 총자산은 650조5000만원, 관리자산(AUM)을 포함한 그룹 총자산은 1121조8000만원(그룹 계열사 단순 합산 기준)을 기록했다.

2021년 9월말 기준 그룹 총자산은 대출채권, 금융자산 중심으로 전년말 대비 39조9000만원 증가했고 그룹의 관리자산(AUM)은 470조6000만원으로 주로 증권의 투자자 예수증권, 자산운용의 수탁고 확대 영향으로 전년말 대비 22.2%(85조4000만원) 늘었다.

9월말 기준 그룹의 고정이하여신(NPL) 비율은 0.36%로 6월말 대비 0.03%p 개선됐고 9월말 기준 NPL Coverage Ratio는 177.8%, 대손준비금을 포함한 NPL Coverage Ratio는 381.6%로 철저한 리스크관리 체계를 기반으로 자산건전성 지표는 안정적인 수준 유지했으며 그룹 BIS자기자본비율과 보통주자본비율은 각각 16.11%, 13.91%를 기록했다.

◇KB국민은행, 누적 당기순익 전년동기 대비 16.9% 늘어

주요 계열사별 경영실적을 보면 먼저 KB국민은행의 2021년 3분기 누적 당기순이익은 2조 2003억원으로 M&A로 인한 자산증가와 안정적인 대출성장으로 이자이익이 견조하게 증가하고 신탁이익, IB 비즈니스 관련 이익 증가 등으로 인해 수수료이익이 확대된 가운데 선제적 리스크 관리 영향으로 신용손실충당금 전입이 감소하고 지난해 코로나19 관련 추가 대손충당금 적립 영향이 소멸되며 전년동기 대비 16.9%(3179억원) 증가했다.

3분기 당기순이익은 7777억원으로 견조한 여신성장으로 이자이익이 증가하고 IB 비즈니스 관련 수수료 증가 등에 기인해 수수료이익이 개선되는 가운데 대손충당금 환입 등의 영향으로 전분기 대비 5.9%(436억원) 늘었다.

3분기 NIM은 1.58%를 기록하며 선별적이고 정교한 여신 Pricing 정책, 운용자산 수익률 제고 노력 등으로 전분기 대비 2bp 개선됐다.

이어 KB손해보험의 2021년 3분기 누적 당기순이익은 2692억원으로 자동차보험 중심의 전반적인 손해율 개선으로 보험손익이 확대된 가운데, 투자펀드 배당이익 증가 등 투자이익이 증가한 영향으로 전년동기 대비 44.3%(826억원) 증가했다.

3분기 당기순이익은 1263억원으로 계절적 요인 등으로 인해 일반보험 중심으로 손해율이 증가하며 보험손익이 감소했으나 투자펀드 배당이익 증가로 인한 투자이익이 확대되고 전분기 희망퇴직 비용 영향이 소멸하며 전분기 대비 522억원 큰 폭으로 증가했다.

2021년 3분기 손해율은 84.2%로 전분기 대비 0.9%p 상승했으며 일반보험 손해율은 88.2%로 중대형 사고 보상 등으로 전분기 대비 8.7%p 증가했고 자동차보험 손해율도 휴가철 운행량 증가 등 계절적 요인으로 1.4%p 늘었다.

또 KB국민카드의 2021년 3분기 누적 당기순이익은 3741억원으로 M&A로 인한 사업결합 영향 등으로 이자이익이 개선되고 카드이용금액 증가와 함께 전사적인 마케팅 비용 효율화 노력으로 수수료이익이 증가한데 힘입어 전년동기 대비 46.6%(1189억원) 증가했다.

푸르덴셜생명의 경우 3분기 누적 당기순이익은 2556억원으로 이자이익이 안정적으로 증가하는 가운데 저축성 상품 판매비중 확대로 인한 신계약비 감소 등으로 보험손익이 개선되고 운용자산의 전략적 매매를 통해 투자이익이 확대된 영향으로 견조한 실적을 시현했다.

복현명 기자 hmbok@dailysmart.co.kr