다각화된 비즈니스 포트폴리오를 바탕으로 비은행 부문 수익 비중 41%까지 확대

KB국민은행, 1분기 당기순익 9315억원 시현…전년동기 比 4.7% 감소

[스마트경제=복현명 기자] KB금융그룹은 27일 인터넷∙모바일 생중계를 통해 2023년 1분기 경영실적을 발표했다.

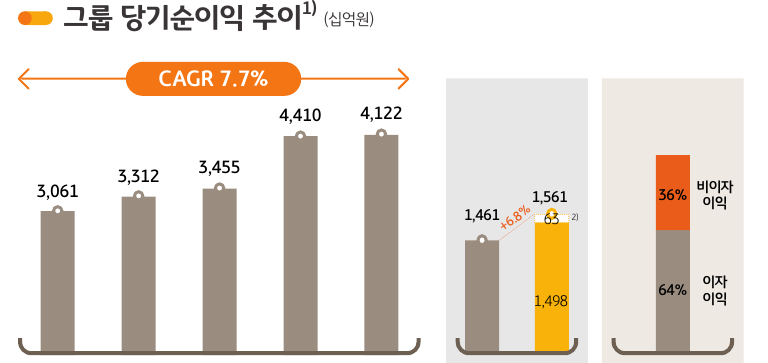

KB금융그룹의 2023년 1분기 당기순이익은 1조4976억원을 시현해 그룹의 견고한 기초체력과 이익창출 역량을 다시 한번 입증했다.

이는 전년동기(1조4606억원) 대비 2.5%(370억원) 증가한 실적으로 1분기 중 미국 실리콘밸리은행 파산, 크레딧스위스 위기 등 금융시장 불확실성이 확대된 어려운 상황 속에서도 증권, 보험계열사 등 비은행 부문의 수익 개선, 지난해 여신성장과 금리상승에 따른 순이자마진(NIM) 개선, 그룹 차원의 비용 효율화 노력의 결실이 가시화된 데 주로 기인한다.

1분기 그룹 순이자마진(NIM)은 2.04%로 은행의 자산 리프라이싱 효과 지속, 탄력적인 조달포트폴리오 관리 노력, 할부금융 중심의 카드자산 수익률 개선이 더해지며 전분기 대비 5bp 상승했고 비용효율성 지표인 CIR(Cost-to-Income Ratio)은 역대 최저 수준인 35.9%를 기록하며 확연한 개선세를 보이고 있다.

다만 경기침체 우려가 확대되는 가운데 금융권 전반에 걸친 신용리스크 확대 가능성에 대비하고자 그룹 차원에서 보수적 기준의 충당금을 적립한 영향으로 1분기 그룹 대손충당금전입비율(CCR)은 0.63%를 기록하며 전년동기 대비 다소 큰 폭으로 증가했다.

2023년 1분기 순이자이익은 지난해 은행의 여신평잔 증가와 금리상승에 따른 대출자산 리프라이싱 효과가 꾸준히 이어지며 전년동기 대비 5.1%, 약 1340억원 증가했으나 전분기 대비로는 전반적인 자산성장이 부진한 가운데 시장금리 변동으로 인한 이자비용 증가, 일수감소 등의 영향으로 6.9% 감소했다.

이어 1분기 그룹 NIM은 2.04%, 은행 NIM은 1.79%를 기록해 전분기 대비 각각 5bp, 2bp 상승하며 견조한 실적 흐름을 견인했으며 이는 핵심예금 이탈 지속에도 불구하고 자산 리프라이싱이 이어짐과 동시에 탄력적인 조달포트폴리오 관리 노력으로 은행 NIM이 확대되고 할부금융 중심으로 카드자산 수익률이 개선된데 기인했다.

2023년 1분기 일반관리비는 KB라이프생명 통합에 따른 관련 비용과 신규 전산개발 관련 물건비, 감가상각비 증가 등에 기인해 전년동기 대비 5.7% 증가했으나 이러한 요인을 제외한 일반관리비는 양호하게 관리되고 있다.

KB금융그룹의 2023년 3월말 기준 총자산은 691조4000억원으로 관리자산(AUM)을 포함한 그룹 총자산은 1170조원을 기록했다.

2023년 3월말 기준 그룹의 고정이하여신(NPL) 비율은 0.43%, NPL Coverage Ratio는 196.2%를 기록하여 신용리스크 확대에도 불구하고 자산건전성 지표는 여전히 안정적으로 관리되고 있으며, 잠재부실에 대비한 업계 최고 수준의 손실흡수력 유지하고 있다.

같은기간 KB금융그룹의 BIS자기자본비율은 16.84%, 보통주자본비율(CET1비율)은 13.67%를 기록했다.

◇KB국민은행, 1분기 당기순익 9315억원 시현…전년동기 比 4.7% 감소

주요 계열사별로 살펴보면 먼저 KB국민은행의 2023년 1분기 당기순이익은 9315억원으로 NIM 개선과 순수수료이익 확대에도 불구하고 이번 분기에 선제적으로 코로나 지원 차주, PF, 건설업 등 취약부문에 대해 Overlay 방식으로 추가충당금(3210억원)을 적립한 영향으로 전년동기 대비 4.7% 감소했다.

1분기 은행 NIM은 1.79%로 전분기 대비 2bp 상승했다. 이는 핵심예금 이탈 지속에도 불구하고 대출자산 리프라이싱 효과가 이어지고 탄력적인 조달포트폴리오 관리 노력에 힘입은 결과다. 다만 전반적인 여신성장 부진의 영향으로 순이자이익은 전분기 대비 줄었다.

2023년 3월말 기준 원화대출금은 327조원으로 전년말 대비 0.6% 감소했다.

가계대출은 경기둔화 우려 지속에 따른 영향으로 신용대출, 전세자금대출을 중심으로 여신수요가 감소하며 전년말 대비 2.2% 감소한 반면 기업대출은 대기업 대출의 성장에 힘입어 전년말 대비 1.0% 증가하며 견조한 성장세 지속되고 있다.

2023년 1분기 대손충당금전입비율(CCR)은 최근 신용리스크 확대에 따른 선제적 대손충당금 적립 영향으로 0.40%를 기록하며 다소 높은 수준 기록하고 있따.

2023년 3월말 기준 연체율은 0.20%, NPL비율은 0.23%로 전년말 대비 다소 증가했으나 안정적으로 관리되고 있으며 NPL Coverage Ratio는 263.9%로 높은 수준을 유지하며 잠재부실에 대응한 충분한 손실흡수력이 제고되고 있다.

복현명 기자 hmbok@dailysmart.co.kr